全国统一服务热线:

027-84477771

027-84477771

联系人:张生

咨询热线:027-84477771

传真:027-84477771

手机:15377598307

邮箱:gpkdianzi@nixibaojie.com

地址:武汉市汉阳区武汉恒大御景湾1幢38层13号

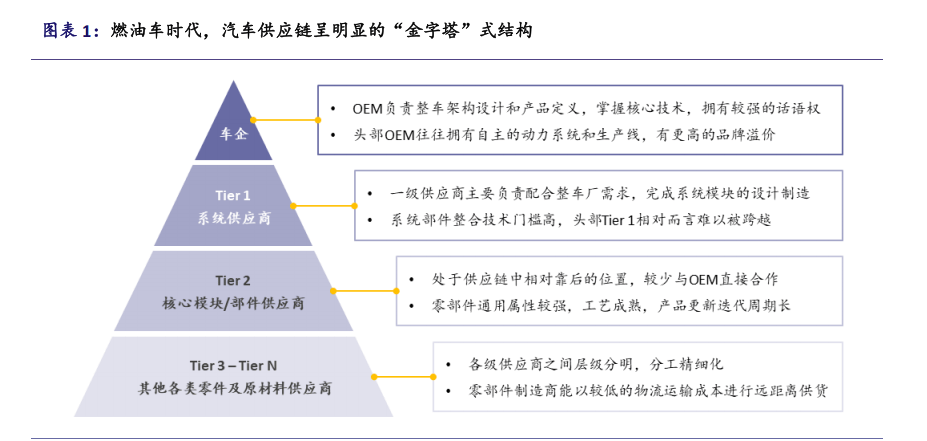

在线咨询在传统汽车工业领域,汽车制造企业与供应商之间涉及物料、信息和资金的流动,供应链纵深复杂。为降低供应的复杂度,传统汽车供应链呈“金字塔式”的分层/分级结构,整零间形成精细化分工。在燃油车时代,单台整车约含 3 万个零部件,涵盖不同材料、不同功能的机械零部件和电子零部件。彼时整车研发和生产周期较长,零部件具有通用属性强、工艺成熟等特点,产品迭代周期也较长。因此,出于降本增效的考量,主机厂只会掌握关键部件的设计开发,并完成最终的装配环节;余下环节则通过向一级供应商(Tier1)提出需求并相互紧密配合,完成大部分供应链零部件的采购。

各汽车模块内又形成单链式的垂直化供应结构。一级供应商按照主机厂的需求,完成汽车模块的设计制造,同时向二级供应商(Tier 2)采购部分零部件。而二级供应商主要对一级供应商负责,与主机厂的直接交流相对较少。在二级供应商的上游,可以此类推从三级(Tier 3)到 N 级供应商(Tier N)的关系(图表 1)。从整车企业的角度,其与一级供应商的协同程度最高,与二级及更上游供应商的联系紧密程度则呈现递减状态。

而如今,智能化、电动化正在给汽车产业带来颠覆性的变革,产业的内涵和外延不断丰富。智能化的驾乘体验正在成为衡量汽车核心能力越来越重要的因素,传统的“交钥匙”模式无法完全适配车企对于智能化功能定义以及持续迭代的开发需求。这促使更多车企开始主动穿透原有的供应链环节,就系统成本控制、新技术导入等方面问题,直接与各级供应商进行深度探讨。

汽车产业的供应链结构,也开始由圈层分明的链式结构,向多主体参与、专业分工更加融合的网状结构方向演进和收敛。在网状融合的结构中,各级供应商依然存在,但相互边界变得更加模糊,与车企的关系也发生了质的变化:车企主动参与 Tier 2 乃至更上游供应商的直接沟通,甚至深入供应链的最上游开展合作,以缩短信息传导路径,实现生态融合(图表 2)。

供应链分工的变革,从底层改变了传统汽车价值链的结构,驱动汽车产业链向上下游延伸,利润分布亦随之重构,智能化增量部件成为新的价值高地。新兴技术与传统汽车产业的融合,催生了诸多增量赛道,使得传统汽车产业价值链向上下游大幅延伸。其中,上游产业链延伸至动力电池技术和智能科技产业,价值亦向三电、智驾智舱等核心零部件板块中转移。价值链的演变带动产业的利润结构随之调整。其中,上游技术研发的利润将向核心零部件转移,特别是辅助驾驶和自动驾驶相关的软硬件,将提供更大的价值加成(图表 3)。主机厂亦在与零部件企业积极探索新型整零关系,在加深自研的同时,追求效率提高,未来整零协作方式将进一步深化(图表 4)。

在新能源汽车发展的上半场中,电动化扮演着竞争格局重塑的核心驱动力。而今行业发展进入下半场,智能化揭开新篇章。伴随着智能化的演进,消费者对于智能电动车的经济性、安全性、舒适性、娱乐性等需求提升,传统汽车电子电气架构(Electrical/Electronic Architecture,E/E 架构)逐渐无法满足车载计算能力的需求。因此,整车电子电气架构朝着集中式方向转变,目前已经历从分布式 ECU(Electronic Control Unit,电子控制单元)到集中式域控制器架构的变化,并继续演进(图表 6)。根据佐思汽研,预计到 2030 年,准中央/中央+区域架构的渗透率将达到 42.7%(图表 5)。

在整车 E/E 架构迈向中央集成化的过程中,域控制器应运而生,并发挥着重要作用。域控制器(Domain Controller Unit, DCU)是域集中式 E/E 架构下的产物,通过将特定功能模块的多传感器融合、执行器和控制算法进行集成,整合相互独立的 ECU 单元,形成具有特定功能的控制单元。通过功能软件和算法协同,域控制器能够实现车辆的控制和各种智能化的功能体验。以博世为代表的传统 Tier 1 按照功能集中分区,将整车分为五域,即动力、底盘、车身、座舱和自动驾驶。各个功能域以域控制器为主导,进行系统架构搭建,实现相对集中的控制,以确保整车系统的综合控制和有效协同(图表 7)。五大域控制器共同构筑了汽车智能化的基础,其中智能驾驶和智能座舱域控制器对算力的要求较高。主机厂也在功能域集中的基础上,进一步迈向中央集成式架构。主流方案包括将动力域、车身域和底盘域合并为整车控制域,同时引入区域控制器,遵循跨域融合的思路,通过“区域控制器+中央计算机”方案,进一步追求座舱、智驾、车控等的多域合一。

新能源车渗透率走高,为智能化率提升奠定基础。汽车电动化是全球大势所趋,虽然短期全球经济不确定性等扰动因素造成了渗透率上升路径的波动,但考虑到碳中和是长期的全球性议题,我们认为新能源车总体仍保持向好发展态势。目前全球主要汽车市场的新能源车渗透率也呈总体上行趋势(图表 8)。其中,中国市场持续领跑,在近 3-4 年渗透率快速攀升,并已连续11 年位居全球最大的新能源车销售市场。根据中汽协数据,2025 年前三季度,中国新能源乘用车渗透率已达到 49.8%。

现阶段而言,自动驾驶域和座舱域的相关功能,承载了整车端几乎所有智能化体验场景。这些场景也符合大部分消费者对于更先进的智能驾驶体验、更智能的座舱环境以及更个性化的驾驶乐趣的追求。其中,智能驾驶技术被誉为汽车工业的“第四次革命”,是汽车智能化的基石。在智能车时代,汽车的定位也更贴近在人工智能基础上实现高阶驾驶自动化的电子产物。

新能源汽车保有量的激增,为智能辅助驾驶相关技术水平大幅提升、实现商业化应用提供了土壤。目前,智驾相关技术处于蓬勃发展阶段,从基本的车辆控制辅助到更高阶的组合驾驶辅助、从简单功能到高度集成的复杂系统的转变,都在不断升级和完善。车企也争相布局、加码投入,希望通过打造驾驶自动化核心技术优势,体现差异化的产品竞争力。智驾功能快速渗透的路径亦与曾经的电动化相似,甚至更快(图表 9)。

按照汽车控制权和安全责任分配的不同,智能驾驶又可划分为不同的等级。目前,国际普遍认可的是国际自动机工程师学会(SAE International)制定的自动驾驶分级标准。该标准将汽车驾驶自动化分为 L0-L5 六个等级,级别越高,车辆自动化程度越高。在中国,为制定适合本土的智能驾驶分类方案,工信部于 2021 年牵头制定了推荐性国家标准《汽车驾驶自动化分级》,参照SAE 的分类框架,将驾驶自动化分为 0-5 级(图表 10)。“智能驾驶”指代的是相对宽泛的概念,即搭载先进的传感器等智能装置,运用现代传感技术、信息与通信技术、人工智能等技术,具备复杂的环境感知、规划决策和控制执行等功能。本文中所使用的“智能驾驶”和“智驾”字眼,主要用于描述和体现汽车行业整体处在智能化的进程之中。

智能驾驶域控制器是负责信息处理的核心部件,是智驾系统决策的中心。自动驾驶域的功能实现,需要借助先进的传感器、算法和 AI 技术,通过感知系统、决策系统和执行系统的协同,使汽车能够自动感知周围环境,分析、判断并做出有效的处理,以实现拟人化的行车/泊车动作执行。

行业层面,ADAS 功能装车率大幅提升,继续走向标配,为智驾功能应用的升级奠定基础。根据乘联会联合科瑞咨询发布的数据,2025 年 1-10 月,中国新能源乘用车 L2 级及以上的 ADAS(Advanced Driver-Assistance System,高级辅助驾驶系统)装车率已达 87.0%(图表 12),同比继续大幅提升 19.5个百分点;同时,燃油乘用车的装车率也已超过 60%。

在此基础上,车企开始寻求组合驾驶辅助产品的各项能力升级,其中以 NOA(Navigate on Autopilot,领航辅助驾驶)功能为典型代表。2022-2023 年,高速 NOA 功能开始在中国市场不断落地。根据佐思汽研,2024 年以来中国乘用车高速 NOA 功能的装配量增长迅速。进入 2025 年,GPK官网高速 NOA 标配率进一步跃升,在 2Q25 达到 19.6%,同比提升 13.2 个百分点(图表 14)。随着技术的不断进步,适应复杂路况环境、使用频率更高、用户体验差异化更明显的城市 NOA 成为了 NOA 能力进化的新门槛。因此,车企在不断优化高速 NOA 功能体验的同时,亦争先推动城市 NOA 功能的落地。根据高工智能汽车,2024 年中国市场前装标配高速 NOA 的乘用车交付 197.47 万辆,同比增长 162%。其中,同时标配城区 NOA 的占比已接近 40%。2025 年搭载NOA 功能(包括高速和城市 NOA)的乘用车销量总体呈上升趋势,对应渗透率已从 1 月份的 13.1%提升至 11 月份的 34.2%(图表 15)。从新车型供给的角度来看,行业形成了相互促进的两大趋势。

一方面,车企加速投放具备高阶智能辅助驾驶能力的车型,NOA 功能量产加速。根据 NE 时代,2024 年中国具备高速 NOA 能力的车型增多,共涉及 50 个车型、109 个款型。对于城市 NOA,车企则更加激进,2024年增加了 65 个具备城市 NOA 能力的车型,涉及 236 个款型。

另一方面,随着车型销量的逐步提升,技术降本和规模效应对于摊薄成本的增益明显,带动智驾方案成本下降。这使得搭载 NOA 功能的车型实现了价格段的快速下探。2024 年,中国具备高速 NOA 能力的车型,最低售价仅为人民币 10.38 万元;2025 年比亚迪又将高速 NOA 能力触达的车型价格带进一步下探至 10 万元以内。10-20 万元价格段车型更是成为行业渗透率提升的重要推动力(图表 16)。在城市 NOA 侧,国内车企也在持续突破搭载车型的售价下限。2025 年 11 月在广州车展首次亮相的零跑 A10,将“车位到车位”全场景智驾功能打入 10 万元级车型。GPK官网上述因素有助于具备 NOA 能力的车型分得更大的市场销量份额,推动 NOA渗透率进一步提升,又反向作用于规模效应的扩大,最终形成良性循环。因此,我们对于新能源汽车行业整体朝智能化方向发展的趋势表示乐观,预计高阶智能辅助驾驶功能渗透率快速提升的趋势,将在 2026 年继续保持。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。